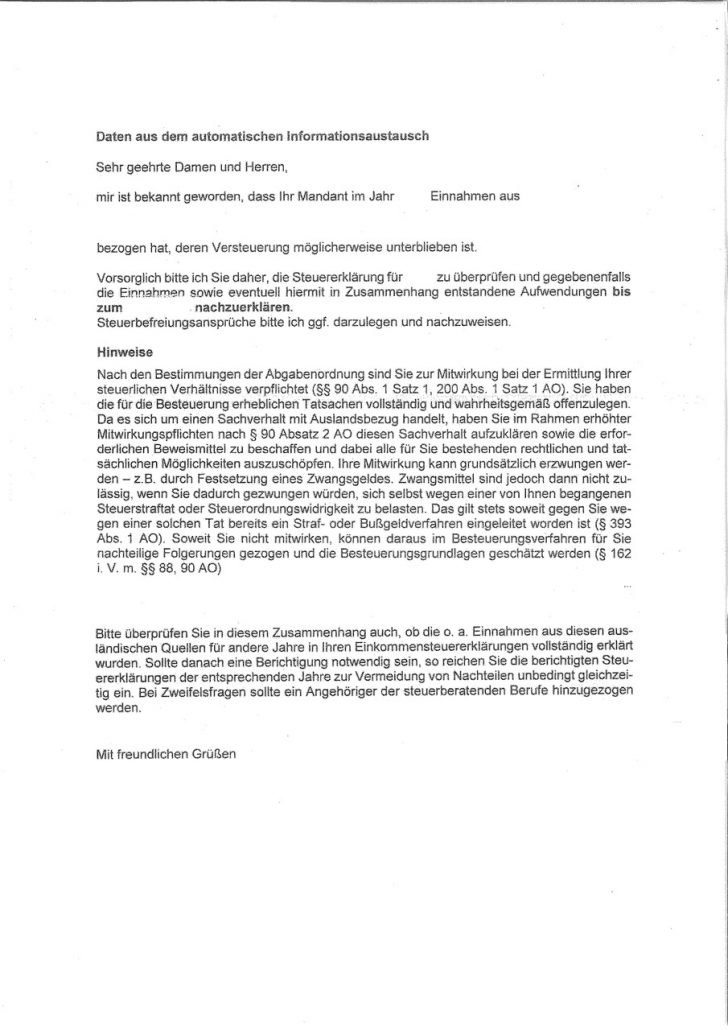

Hessens Steuerverwaltung arbeitet mit Hochdruck an der Auswertung der vor einem Jahr publik gewordenen „Paradise Papiers“. „Derzeit werten unsere Spezialisten gemeinsam mit dem Bundeskriminalamt auch die Paradise Papers und weitere umfangreiche Daten-Leaks aus“, gab Hessens Finanzminister Thomas Schäfer vor wenigen Tagen bekannt. Die Hessische Steuerverwaltung sei bereits federführend für die Steuerverwaltungen der anderen Bundesländer an der Aufarbeitung der Panama Papers beteiligt. Neben den Panama Papers und den Paradise Papers arbeite man aktuell an der Sichtung weiterer Leaks, hieß es weiter aus dem Ministerium. Organisiert werde die Arbeit von der sogenannten Besonderen Aufbauorganisation (BAO), einer eigens unter Beteiligung der Oberfinanzdirektion (OFD) Frankfurt am Main und mit Unterstützung der Generalstaatsanwaltschaft Frankfurt am Main beim BKA eingerichteten Stelle. „Wir liefern Daten an Steuerbehörden im In- und Ausland, die dann die weitere Ermittlungsarbeit machen“, erklärte Finanzminister Schäfer das Prozedere.

Den Angaben zufolge hat Hessen aus der Sichtung der Panama Papers bereits Daten zu rund 1.000 Offshore-Gesellschaften an inländische und zu rund 100 Offshore-Gesellschaften an internationale Steuerbehörden weitergeleitet. Dabei seien insgesamt über 200.000 Einzeldokumente weitergegeben worden.

Die Arbeit der Hessischen Steuerprüfer sei ein lohnendes Geschäft, erklärte Schäfer: „Die Summen sind gewaltig: Jahr für Jahr holen unsere Prüfer bei Betriebsprüfungen bis zu zwei Milliarden Euro an Mehrforderungen heraus.“ Das sei auch darauf zurückzuführen, dass die Zahl der Mitarbeiter in diesem Bereich in den vergangenen zehn Jahren um 25 Prozent aufgestockt worden sei. Die Finanzbehörden beschäftigten derzeit 1.400 Betriebsprüfer, von denen knapp 100 nichts anderes täten, als Großbanken zu prüfen.

Im Bezug auf das zögerliche Verhalten vieler Betroffener beim Thema Selbstanazeigen wurde Finanzminister Schäfer mit den Worten zitiert: „Auch bis in den letzten Winkel einer Steueroase sollte sich mittlerweile herumgesprochen haben, dass eine strafbefreiende Selbstanzeige nicht mehr möglich ist, sobald den Finanzbehörden Hinweise auf einen konkreten Sachverhalt vorliegen.“