Finanzämter verschicken erste Aufforderungen zur Nacherklärung aufgrund AIA

Auf steuern-und-strafe.de berichten wir laufend über die Entwicklungen rund um den Automatischen Informationsaustausch. Nach einigen Anlaufschwierigkeiten bei den Finanzämtern, die auch noch nicht vollständig behoben sind, werden nun die ersten Anfragen an Steuerpflichtige verschickt, die auf Erkenntnissen aus dem Automatischen Informationsaustausch beruhen.

Der erste Austausch erfolgte im Jahr 2017. Gut 100 Länder auf der FKAustG-Staatenaustauschliste, zuletzt auch die Türkei, stellen den deutschen Behörden Kontendaten über in Deutschland ansässige Steuerpflichtige zur Verfügung, um nicht versteuerte Einkünfte aufzudecken. Da nach Tatentdeckung eine Selbstanzeige nicht mehr wirksam abgegeben werden kann, ist die Zeit knapp. Zudem sind für eine Selbstanzeige alle nicht versteuerten Einkünfte mindestens der letzten zehn Jahre zu ermitteln, steuerlich zu bewerten und zu erklären, so dass die Erstellung mit einigem Aufwand verbunden ist.

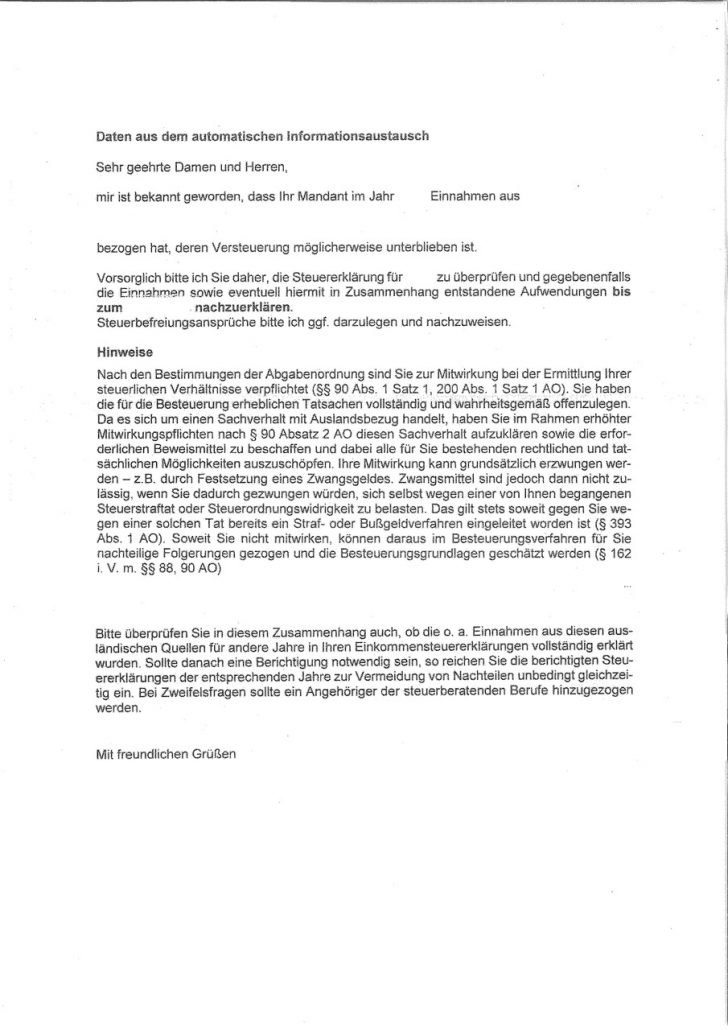

Die vom Finanzamt verschickten Schreiben sehen aus wie folgt (anonymisiert):